ตราสารหนี้ คืออะไร? ตราสารหนี้ คือเครื่องมือที่หน่วยงานสามารถใช้ในการระดมทุนได้ เป็นเอกสารภาระผูกพันที่มีผลผูกพันซึ่งให้เงินทุนแก่นิติบุคคลเพื่อเป็นการตอบแทนสัญญาจากนิติบุคคลที่จะชำระคืนผู้ให้กู้หรือผู้ลงทุนตามเงื่อนไขของสัญญา

สัญญาตราสารหนี้ให้รายละเอียดข้อกำหนดของข้อตกลง รวมถึงหลักประกันที่เกี่ยวข้อง อัตราดอกเบี้ย กำหนดการจ่ายดอกเบี้ย และกรอบเวลาที่จะครบกำหนด ในบทความนี้ยังอธิบายถึงองค์ประกอบต่างๆของตราสารหนี้ที่นักลงทุนควรรู้ไว้อีกด้วย รวมถึงอีกหลายๆหัวข้อสำคัญสำหรับนักลงทุนที่ต้องการทราบว่า ในปี 2565 นี้ตราสารหนี้ คือสิ่งที่น่าลงทุนอยู่รึเปล่า?

ตราสารหนี้ คืออะไร?

ตราสารหนี้ คืออะไร? ทำความเข้าใจตราสารหนี้ ตราสารประเภทใดก็ตามที่จัดประเภทเป็นหนี้ถือได้ว่าเป็นตราสารหนี้ คือเครื่องมือที่บุคคล หน่วยงานของรัฐ หรือหน่วยงานทางธุรกิจสามารถใช้เพื่อวัตถุประสงค์ในการรับทุน ซึ่งจะต้องชำระคืนเมื่อเวลาผ่านไป ไม่ว่าจะเป็น บัตรเครดิต วงเงินสินเชื่อ เงินกู้ และตราสารหนี้สามารถเป็นตราสารหนี้ได้ทุกประเภท

โดยทั่วไป ตราสารหนี้จะเน้นที่ทุนหนี้ที่ระดมทุนโดยหน่วยงานสถาบันเป็นหลัก ซึ่งอาจรวมถึงทั้งภาครัฐและเอกชน สำหรับวัตถุประสงค์ทางการบัญชีของธุรกิจการเงิน

ตลาดการออกสำหรับหน่วยงานสถาบันจะแตกต่างกันไปตามประเภทของตราสารหนี้ บัตรเครดิตและวงเงินเครดิตสามารถใช้เพื่อรับทุนได้ หนี้หมุนเวียนเหล่านี้มักจะมีโครงสร้างที่เรียบง่ายและมีผู้ให้กู้เพียงรายเดียวเท่านั้น โดยทั่วไปแล้วจะไม่เกี่ยวข้องกับตลาดหลักหรือตลาดรองสำหรับการแปลงสินทรัพย์เป็นหลักทรัพย์ ตราสารหนี้ที่มีความซับซ้อนมากขึ้นจะเกี่ยวข้องกับโครงสร้างสัญญาขั้นสูงและการมีส่วนร่วมของผู้ให้กู้หรือนักลงทุนหลายราย ซึ่งมักจะลงทุนผ่านตลาดที่มีการจัดระเบียบ

ประเภทของตราสารหนี้

โดยทั่วไปแล้ว หนี้เป็นตัวเลือกอันดับต้น ๆ สำหรับการระดมทุนของสถาบัน เพราะมันมาพร้อมกับกำหนดการชำระคืนที่กำหนดไว้และมีความเสี่ยงที่ต่ำกว่า โดยประเภทของตราสารหนี้สามารถแบ่งออกได้เป็นดังนี้

แบ่งตามผู้ออก

1) ตราสารหนี้ที่ออกโดยรัฐบาล หรือเรียกว่าตราสารหนี้รัฐบาลหรือตั๋วเงินคลัง เป็นตราสารหนี้ที่ค้ำประกันโดยรัฐบาลทำให้ความเสี่ยงในการผิดนัดชำระหนี้ต่ำ

2) ตราสารหนี้ที่ออกโดยองค์กรภาครัฐหรือรัฐวิสาหกิจ ที่ไม่ได้ค้ำประกันจากกระทรวงการคลัง แต่ก็ถือว่าความเสี่ยงในการชำระหนี้ต่ำอยู่เช่นกัน

3) ตราสารหนี้ที่ออกโดยเอกชน หรือที่เรียกกันว่าหุ้นกู้ ความเสี่ยงในการชำระหนี้แตกต่างออกไปตามแต่ละโครงการ โดยหุ้นกู้จะเสนออัตราดอกเบี้ยสูงกว่ารัฐบาล

แบ่งตามวิธีจ่ายดอกเบี้ย

1) ตราสารหนี้ชนิดที่จ่ายดอกเบี้ยประจำ คือ ตราสารหนี้ที่มีการจ่ายดอกเบี้ยสม่ำเสมอ โดยปกติจะจ่ายปีละ 2 ครั้งตลอดอายุการถือตราสารหนี้

2) ตราสารหนี้ชนิดทบดอกเบี้ย เป็นตราสารหนี้ที่ไม่มีการจ่ายดอกเบี้ยระหว่างการถือ แต่ทบดอกเบี้ยไปจ่ายครั้งเดียวพร้อมเงินต้น

3) ตราสารหนี้ที่ไม่มีการจ่ายดอกเบี้ย เป็นตราสารหนี้ที่มีราคาซื้อต่ำกว่าราคาที่ตั้งไว้ เป็นการได้ส่วนต่างการขายคืนเพียงอย่างเดียว

องค์ประกอบของตราสารหนี้มีอะไรบ้าง?

ในบทนี้เราจะมาทำความรู้จักองค์ประกอบต่างๆของตราสารหนี้ว่ามีอะไรกันบ้าง โดยองค์ประกอบของตราสารหนี้สามารถแบ่งออกได้เป็นหัวข้อดังนี้

- Par value หรือ Face Value (มูลค่าที่ตราไว้)

แปลเป็นไทยก็คือ ราคาตั้งต้นของตราสารหนี้ตั้งแต่ทีแรก โดยมีการตกลงว่าจะชำระในราคาหลังตราสารหนี้ครบอายุแล้ว แต่ในความเป็นจริงแล้ว หลังจากมีการซื้อขายตราสารหนี้เกิดขึ้น ราคาของตราสารหนี้อาจจะขยับขึ้นและขยับลงได้ ซึ่งพฤติกรรมดังกล่าวมีผลจากการเพิ่มหรือลดของอัตราดอกเบี้ย โดยอัตราดอกเบี้ยนั้นเป็นปัจจัยสำคัญมากๆ ของตราสารหนี้

- Coupon rate (อัตราดอกเบี้ยหน้าตั๋ว)

อัตราดอกเบี้ยหน้าตั๋วคือ อัตราผลตอบแทนที่นักลงทุนได้โดยคิดตาม par value หรือเรทตั้งต้นที่ตกลงว่าจะจ่าย แต่พอเอาเข้าจริงๆ เมื่อเกิดการซื้อขายตราสารหนี้หลายทอดต่อกันมากๆ ในบางช่วงของการซื้อขายอาจต้องเผชิญกับการขึ้นลงของอัตราดอกเบี้ยที่ธนาคารกลางปรับเปลี่ยนตามภาวะเศรษฐกิจอยู่เสมอๆ โดยจะเรียกอัตราผลตอบที่แทนเปลี่ยนไปมาว่า Yield to Maturity หรือแปลง่ายๆว่า ผลตอบแทนจนถึงวันครบอายุ

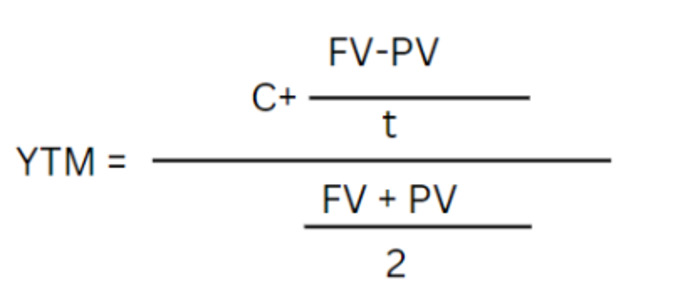

- Yield to maturity (ผลตอบแทนจนถึงวันที่ครบอายุ)

Yield to maturity คือ ผลตอบแทนของตราสารหนี้ที่ถูกขายเป็นทอดๆจนทำให้ราคา

ตราสารหนี้เปลี่ยนไป โดยจะมีสูตรการคำนวณราคาดังนี้

C = ดอกเบี้ยที่จ่ายออกมา (Interest/Coupon payment)

FV = ราคาตั้งต้น (Face value)

PV = ราคาในตอนนี้ (Present value)

t = อายุหรือเวลาที่เหลืออยู่ก่อนครบกำหนด

- Maturity date (วันหมดอายุ)

คือ วันที่ตราสารหนี้ไม่สามารถใช้ได้อีกต่อไป และถึงกำหนดต้องคืนเงินต้นแก่นักลงทุน ถ้ายิ่งตราสารหนี้มีความยาวนานหลายปีก็ยิ่งมีความเสี่ยงที่จะเผชิญหน้ากับความผันผวนของดอกเบี้ยมากขึ้นด้วย

วิธีดูตราสารหนี้ ลงทุนอย่างไรให้มีชั้นเชิง

ในบทนี้เราจะกล่าวถึงเทคนิคการซื้อตราสารหนี้ให้มีชั้นเชิง โดยเทคนิคนี้คือการซื้อตราสารหนี้ที่ราคาต่ำกว่าตลาดจริงๆ เพราะมันคือโอกาสของนักลงทุนประเภทเทรดส่วนต่างหรือหาข้อผิดพลาดของนักลงทุนท่านอื่น

และผมจะบอกต่ออีกว่าในเชิงของมูลค่าถ้าเราสามารถซื้อตราสารหนี้ได้ต่ำกว่าราคาพาร์ ยิ่งซื้อได้ราคาลึกได้เท่าไหร่ยิ่งดี เพราะนั่นแปลว่ามันจะไม่สามารถลงไปได้อีกแล้วหรือถ้าลงไปได้ก็คงลงได้ไม่มากแล้ว สมมุติว่าเราซื้อได้ราคาตราสารหนี้ที่ต่ำกว่ามูลค่าจริงๆของมันอยู่ แปลว่าเราสามารถซื้อราคาที่มีส่วนเผื่อความปลอดภัยหรือที่เรียกกันเท่ๆว่า Margin of Safety

ความเสี่ยงของการลงทุนในตราสารหนี้

ความเสี่ยงของตราสารหนี้ ตราสารหนี้เป็นวิธีที่ดีในการหารายได้เพราะเป็นการลงทุนที่ค่อนข้างปลอดภัย แต่เช่นเดียวกับการลงทุนอื่นๆ การลงทุนมีความเสี่ยงบางประการ นี่คือความเสี่ยงที่พบบ่อยที่สุดบางส่วนจากการลงทุนเหล่านี้

- ความเสี่ยงจากอัตราดอกเบี้ย

อัตราดอกเบี้ยมีความสัมพันธ์แบบผกผันกับตราสารหนี้ ดังนั้นเมื่ออัตราดอกเบี้ยสูงขึ้น ตราสารหนี้มีแนวโน้มลดลงและในทางกลับกัน ความเสี่ยงจากอัตราดอกเบี้ยเกิดขึ้นเมื่ออัตราเปลี่ยนแปลงอย่างมากจากที่นักลงทุนคาดไว้ หากอัตราดอกเบี้ยลดลงอย่างมาก นักลงทุนอาจเผชิญกับความเป็นไปได้ของการชำระเงินล่วงหน้า หากอัตราดอกเบี้ยสูงขึ้น นักลงทุนจะติดอยู่กับตราสารหนี้ที่ให้ผลตอบแทนต่ำกว่าอัตราตลาด ยิ่งเวลาครบกำหนดมากเท่าใด ความเสี่ยงจากอัตราดอกเบี้ยของนักลงทุนก็จะยิ่งมากขึ้นเท่านั้น เนื่องจากเป็นการยากที่จะคาดการณ์การพัฒนาของตลาดในอนาคตอันไกลได้

- ความเสี่ยงด้านเครดิต/การผิดนัด

ความเสี่ยงด้านเครดิตหรือผิดนัดคือความเสี่ยงที่ดอกเบี้ยและเงินต้นที่ถึงกำหนดชำระตามภาระผูกพันจะไม่เป็นไปตามที่กำหนด เมื่อนักลงทุนซื้อตราสารหนี้ พวกเขาคาดหวังว่าผู้ออกจะชดใช้ดอกเบี้ยและเงินต้น เช่นเดียวกับเจ้าหนี้รายอื่น เมื่อนักลงทุนพิจารณาหุ้นกู้ บริษัทควรพิจารณาถึงความเป็นไปได้ที่บริษัทอาจผิดนัดชำระหนี้ ความปลอดภัยมักหมายความว่าบริษัทมีรายได้จากการดำเนินงานและกระแสเงินสดมากกว่าเมื่อเทียบกับหนี้สิน หากค่าผกผันเป็นจริงและหนี้มีมากกว่าเงินสดที่มีอยู่ นักลงทุนอาจจะต้องอยู่ห่างๆตราสารหนี้นั้นๆ

- ความเสี่ยงในการชำระล่วงหน้า

ความเสี่ยงในการชำระล่วงหน้าคือความเสี่ยงที่การออกตราสารหนี้จะได้รับการชำระเงินเร็วกว่าที่คาดไว้ โดยปกติผ่านข้อกำหนดการโทร นี่อาจเป็นข่าวร้ายสำหรับนักลงทุน เนื่องจากบริษัทมีแรงจูงใจที่จะชำระหนี้ก่อนกำหนดเมื่ออัตราดอกเบี้ยลดลงอย่างมากเท่านั้น แทนที่จะถือการลงทุนที่มีดอกเบี้ยสูงต่อไป นักลงทุนกลับถูกทิ้งให้นำเงินไปลงทุนใหม่ในสภาพแวดล้อมที่มีอัตราดอกเบี้ยต่ำลง

การลงทุนในกองทุนรวมตราสารหนี้เหมาะกับใคร?

การลงทุนในกองทนรวมตราสารหนี้นั้นเหมาะสมกับนักลงทุนประเภทที่ไม่ต้องการความเสี่ยงสูงหรือนักลงทุนที่รับความเสี่ยงได้ไม่มาก และไม่คาดหวังผลตอบแทนที่หวือหวา

โดยปกติของกองทุนรวมตราสารหนี้นั้นจะแบ่งกลุ่มการลงทุนแต่ละประเภทซึ่งแต่ละประเภทก็จะมีความเสี่ยงที่แตกต่างกันไป ยกตัวอย่างเช่น การลงทุนในตราสารหนี้ของภาครัฐความเสี่ยงก็จะต่ำมากผลตอบแทนที่ได้ก็จะไม่มากเช่นกัน แต่ถ้าหากนักลงทุนต้องการผลกำไรที่สูงขึ้นสามารถลงทุนกับหุ้นกู้ภาคเอกชนได้ แต่โดยภาพรวมของกองทุนตราสารหนี้นั้นจะมีระดับความเสี่ยงต่ำ

ผลตอบแทนของกองทุนรวมตราสารหนี้มาจากไหน?

สิ่งที่สำคัญอย่างแรกของนักลงทุนก็คือ กำไร ซึ่งไม่ว่านักลงทุนจะลงทุนในหุ้นกู้ภาคเอกชน หรือตราสารหนี้รัฐบาล สิ่งที่ต้องการก็คือ ดอกเบี้ยรับตามที่กำหนดไว้ (Coupon) และกำไรจากส่วนต่างราคาที่ซื้อขายกัน (Capital Gain) หากขายได้ราคาที่สูงกว่าราคาซื้อ แต่ถ้าหากขายได้ต่ำกว่าราคาที่ซื้อจากกำไรก็เปลี่ยนเป็นขาดทุนแทน

ตราสารหนี้ระยะสั้น กลาง ยาว มีความแตกต่างกันอย่างไร?

ประเภทของกองทุนตราสารหนี้ ระสั้น ระยะกลาง ระยะยาว นั้นแตกต่างกันอย่างไร? ตราสารหนี้ไม่เหมือนกันทั้งหมด การลงทุนในตราสารหนี้แตกกต่างกันอย่างไร สามารถอธิบายได้ดังนี้

- ตราสารหนี้ระยะสั้น คือ ตราสารหนี้ที่มีอายุน้อยกว่าหรือเท่ากับ 1 ปี

- ตราสารหนี้ระยะกลาง คือ ตราสารหนี้ที่มีอายุ 2 – 10 ปี

- ตราสารหนี้ระยะยาว คือ ตราสารหนี้ที่มีอายุ 10 – 30 ปี

ลงทุนตราสารหนี้ดีไหมในปี 2565?

สำหรับนักลงทุนที่ลงทุนในหุ้น คริปโตเคอร์เรนซีและกองทุนอยู่แล้ว ตราสารหนี้ก็เป็นอีกตัวเลือกหนึ่งของการลงทุนในปัจจุบันที่เป็นที่นิยมของนักลงทุนอันเนื่องมากจากข้อดีของการลงทุน ดังนี้ครับ

- เป็นการลงทุนที่ให้กระแสเงินสด (Cash Flow) ได้สม่ำเสมอ นักลงทุนที่ถือตราสารหนี้จะได้รับการจ่ายดอกเบี้ยสม่ำเสมอทำให้มีเงินสดในการใช้จ่าย

- สามารถเลือกลงทุนได้ง่ายเพราะมีช่วงเวลาที่หลากหลายให้เลือก ระยะเวลาในการลงทุนตราสารหนี้มีให้เลือกมากมาย ตั้งแต่ 1 วันจนถึง 20 ปีกันเลยทีเดียว

- ได้ผลตอบแทนมากกว่าเงินฝาก เนื่องจากเป็นการระดมทุนเพื่อทำโปรเจคใดโปรเจคหนึ่งจึงให้ผลตอบแทนมากกว่าเงินฝาก

- มีสภาพคล่องในระดับหนึ่ง นอกจากการซื้อขายกับบริษัทโดยตรงแล้ว ยังมีกลุ่มตราสารหนี้ที่ซื้อขายกันเป็นตลาดรองอีกด้วย

สรุป

หลังจากที่ท่านได้อ่านข้อมูลต่างๆไม่ว่าจะเป็น ตราสารหนี้คืออะไร? ประเภทของตราสารหนี้ อีกทั้งยังมีข้อมูลเกี่ยวกับองค์ประกอบของตราสารหนี้ว่ามีอะไรบ้าง โดยเฉพาะกลุ่มนักลงทุนที่เหมาะสมกับการลงทุนตราสารหนี้นั้นเป็นกลุ่มที่รับเสี่ยงต่ำ นักลงทุนหรือนักออมต่างๆสามารถขยับเงินของการออมมาไว้ที่ตราสารหนี้ได้ เพราะได้ดอกเบี้ยมากกว่าเงินออมรวมถึงยังเป็นตลาดที่มีสภาพคล่องดีระดับหนึ่งอีกด้วย ทำให้นักลงทุนและนักออมมั่นใจได้ว่าถ้าเลือกตราสารหนี้อย่างมีชั้นเชิงแล้ว ก็มีโอกาสสูงที่จะได้รับผลตอบแทนที่ดีทั้งดอกเบี้ยระหว่างทางรวมถึงได้รับเงินจำนวนเต็มหลังจากที่ถือตราสารหนี้จนครบอายุสัญญาแล้ว